|

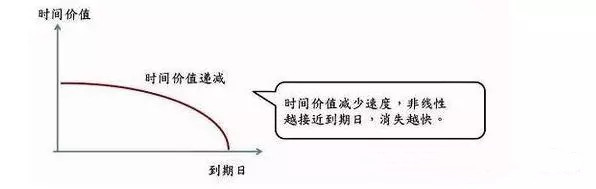

��Ӱ����Ȩ�۸�ļ��������У���ʱ�䡱��������Ҫ�ģ���Ȩ�ġ��ڡ�������������˼����Ȩ��������ʱ�����ģ���Ϊ��ʱ������ζ���б���ʲ��۸��Ŀ����ԡ� ����Ȩ��Ȩ�۵��ƶ������ϱ��ǿ��ǵ���ʱ����ڵĿ����ԡ�ʱ������Ȩ����һ������ά�ȡ����Ʊ��ͬ����Ȩ���е����յģ�����ƱֻҪ�����оͻ����棬Ͷ���߾�����һʱ�Ŀ����ף�Ҳ���л���ȴ���Ʊ����������Ͷ������ȴ������������Ȩ�����ϡ�����Ȩ�����г��ϣ��е�ʱ�ῴ������˫ɱ����������ǡ�ʱ�䡱��һ���̶���Ӱ����Ͷ���ߵ�ӯ���� ��Ȩ�ļ۸�Ȩ���𣩰��������ڼ�ֵ��ʱ���ֵ�������֣����ڼ�ֵ��ָ������Ȩ������������к�Լ�ɻ�ȡ����������Ȩ�۸��ȥ���ڼ�ֵ��ʣ�µIJ��ֱ���ʱ���ֵ��ʱ���ֵ������Ȩ����˵��ӳ����Ȩ���ڼ�ֵ��δ����ֵ�Ŀ����ԡ���ʵ������ʱ��ı䶯�����50ETF�۸�IJ�������ʹ����Ȩ��ֵ�������ҲԸ��֧���������ڼ�ֵ����Ȩ���á� ͨ����˵����Ȩ��Լ����Ч��Խ����ʱ���ֵԽ��ȻȨ����ɱ�Ҳ��Ը��ߣ���������Ȩ��Լ�ٽ������գ���ʱ���ֵ��С��ֱ��������ʱ���ֵΪ�㡣 Ϊʲô�������أ� ���ǿ����������⣬ʱ���ֵ˵���ǡ�ʱ����ա��롰��Ȩ��ֵDZ����������Ȩ��Լ���뵽����Խ��Խ��ʱ��������Ȩ������˵���������ٵ����ڱ��50ETF�۸��������ġ�ʱ����ա���Խ��ԽС����������Ȩ����˵�������ڴ���������Ȩ��ֵ�Ŀ�����ҲԽ��ԽС����ˣ�������Ȩ�ٽ������գ���ʱ���ֵ����С��ֱ��˥��Ϊ�㡣����˵ʱ�������Ȩ����˵�Dz�����һ�������� ������Ȩ��Լʵֵ��ƽֵ����ֵ��ֻ��ʵֵ��Ȩ�Ǿ������ڼ�ֵ�ģ���ƽֵ����ֵ��Ȩ��û�����ڼ�ֵ��ֻ��ʱ���ֵ�ġ�����ƽֵ��Ȩʱ���ֵ��� Ͷ����������Ȩ��������ʱ���ֵ����ġ�������������ͬ�������£�����ʱ��Խ������Ȩ�ļ�ֵԽ�ߡ�ֻҪû�е��ڣ���Ȩ����ʱ���ֵ������ϣ�����ʹ��������仯�Ŀ��ܡ���������Ȩ��Լ��˵�������н��ĵ�һ���𣬵���ʱ��ֻ��һ������٣������Ȩ��һ�ּ�ֵ������ʲ�����ӵ��Ȩ������Ȩ�����������Եġ� ���ڲ����ϵļ��㽨�顣 ����ѡ��ʱ���ֵռȨ�������10%���ڵ�ʵֵ��Լ����ʱ��˥��������ǿ������Ľ�ֻ�dz���С�����ǻ��µ������Է��������»��ܹ�ӯ���� ��������սǶ�������ѡ��ƽֵ��ƽֵ����һ��������Լ���۸����У��ֲ�������Ծ���ܸ������У�ƽֵ��Լ�����ױ�Ϊʵֵ��Լ�� ��Ȩ���ʺ����ڲ��λ���߲�����ѡ���º�Լ���ɣ������г������Ʋ�������ѡ���¸��»�������ĺ�Լ��ʱ���ֵ��ʧ������ �����Ǵ�������ѡ������ֵһ��ĺ�Լ����IJ������ֱȽϴ����������ܸ��õķ�����Ȩ�߸ܸ˵����ԣ�������Ȩ�۸�����ǴӶ���ø��ߵ����� �������������Լ���й�������������ֵ��Լ���ڱ�ķ���δ�ﵽԤ�ڵ�����£���Ȩ��ʱ���ֵ��ʧԽ��Խ�죬����������ֵ��Լ������ǵĻ���������ֹӯֹ��ͬ������Ҫ û�в�Ǯ��Ͷ�ʣ�ֻ�в��ɹ����������Ƿ�Ǯ�����������ʱ���İ��գ�Ǯ�����ᣬͶ�ʿ��ǻۣ����ƿ�רҵ�� ��/Ƚ־�����ţ�2585489229--���ںţ�Ƚ־���� ֻҪ�����������Ǿͻ��й���

|  �����ϵQQ

�����ϵQQ

��ע�ٷ���

��ע�ٷ���

ɨ���ע�ٷ���

ɨ���ע�ٷ���

�ֻ�ɨ��ֱ�ӷ���

�ֻ�ɨ��ֱ�ӷ���

������ 2019-4-8 14:56:46

������ 2019-4-8 14:56:46