|

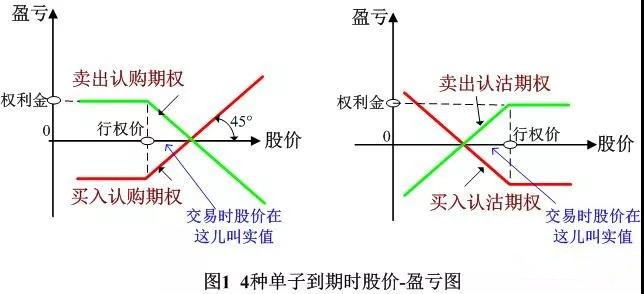

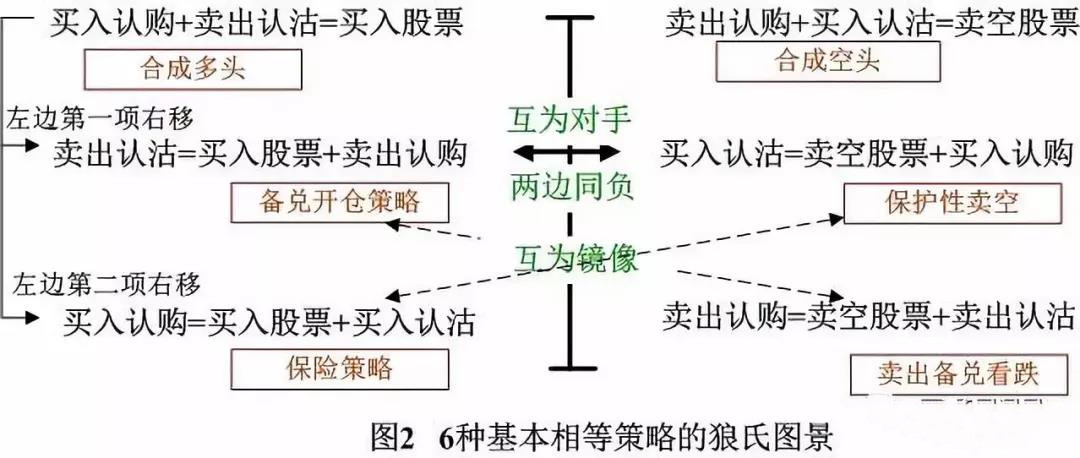

�ϸ�ֹӯֹ���ϸ���յ�λ���Ͻ��زֲ����������飬�����ƣ���ο���λ�������ʱ�䡣����ǿ�����Ƕ����������۲졣���۲������ǶԻ��Ǵ���������Ҫ�в��������ɡ������ɵ������жԴ���ʱ���֣����������Ͷ�ʡ�ƤƤ�ƾ�����ǿ������֮���������ȴ��ٳɶ࣡ 50ETF�������������ٴ���һ���ٵ㳤���ߣ������˰���֮�õĺ��̣���ǰ�ڸߵ�һ��֮ң����ˣ����ű��ܼ���������չ�µĿռ���һ�ֱ�Ȼ��ѡ�� ���ڽ������г����ȵ��ھ������걨½���Ĺ����£��걨���齥��������Ļ��Ҳ���Ǿ�����Զ���������������й�˾�����ڼ�ֵ�������ǿƼ������ɡ����������ɣ������ӵ���Լ����ľ������ı�ģ�һ�������ʽ������������ʵ����ѡ��ʧ�����ʧ��õ����飬��������һЩָ����ETF�磺��֤50����ҵ��50�ͻ���300��50ETF�ȣ����ó�һ�����ʽ�����ѡ���ɣ������Ͳ��´�ʧѹ�����ɣ�������ҵ�һ�ֲ����ṩ�������ο��� 4��1����֤50ETF�ֻ�������2.874Ԫ������1.95%����֤50ETF��Ȩ�ܳɽ����686.752��Ԫ�����ֳɽ���Ϊ0.20��Ȩ����ɽ����20.563��Ԫ����Լ�ܳɽ�2433850��,����һ�����ռ���18.03%���ֲܳ�2130816�ţ�����һ����������5.76%�� �Ϲ��Ϲ���Ϊ0.64(��һ�������Ϲ��Ϲ���0.68)�� ��������Ȩ�г��Ϲ��Ϲ��ɽ�����67.68%����Ȩ�г�תΪ�ֹۡ�����Ȩ�ֲ��������Ϲ��ֲֽ�ǰһ�ռ���7.03%���Ϲ��ֲֽ�ǰһ������11.88%�������Ǽ��٣���������������Ȩ�г�Ԥ��ƫǿ�� ��4�³ֱֲ仯�������Ϲ��ֲ�ȫ���٣���������仯�����������������ֹ��ƽ�ֵ��£��Ϲ���2750/2800����������֧�������Ƽ��� ��4�³ֲֲַ��������Ϲ�����3000���ֲ����50ETFѹ�����䣻���Ϲ����ֲ�����2500��Ϊ2700��50ETF֧�������ơ� �Ӳ�����������30����ʷ�����ʴ��ǣ�����33.09%����Ȩ����������4��ƽֵ�Ϲ�����������27.36%���Ϲ���������27.32%���Ϲ������Ը����Ϲ�ˮƽ����Ȩ�����г�������ƫ�ֹۡ� ��ָ֤�������߶�ͷ���ƣ�Сʱ���������ո߿����ߣ��������ܳ��㡣���������Ƿ�2.58%����ɼ������У�δ������ȴ���ָ֤��վ��3150��λ������վ��3150�����ֽ����ֹ࣬��50���㣬Ŀ��3240����λ������3300�� ��֤50�����߶�ͷ���ƣ�Сʱ���������ո߿����ߣ�����С���ߵ��������������Ƿ�1.91%���Ƿ��Ż����лص����ơ�����������ɼ������У������������Ϸ�����2907������Ԥ�ƻص�һ������ע֧��2858��λ��������λ2910һ�ߡ� �й��ع������߶�ͷ���ƣ����ո߿ո��ߣ�����ֱ�����˸���ͣ�����鶼�����������ͽ����˽�����г̡����մ����Ϸ���ѹԤ�ƻ���һ�����ص�����������õ��볡�㡣 һ��4�ֵ��Ӽ�ӯ��ͼ ��1���������� A�� �Ϲ�/�Ϲ�������Ȩ����/��˫����������γ�4�ֵ��ӣ���Ҷ�֪��4�ֵ��ӵĵ�����ӯ����ͼ1�����Խ��ѣ�����˵�����㣺1����Ȩ�۶�Ӧ�۵㣬�ۺ�ֱ��Ϊ45�ȣ���Ȼ����������Ȩ�۹ɼ۱仯ֵ����ӯ��ֵ��������˫��ӯ������͡���2�������Ϲ���Ȩ���ɼ۸�����Ȩ�۽�ʵֵ��Ȩ����֮����ֵ��Ȩ���Ϲ���֮�������ڼ����Źɼ��˶���ʵ�ɱ��飬��ɱ�ʵ�� B���ܶ�ͬѧ������������ȨȨ���֡�������������Ȩ����������call���ȸ���˵�����Σ��Ԇ����£� 1��������Ȩ����Ϊ��Ȩ���֣���Ǯ��Ȩ��������ȻҲ����ƽ����֣�������Ȩ����Ϊ������֣���ȻҲ����ƽȨ���֣� 2��ʵֵ��Ȩ�ֽм�����Ȩ��in the money option����ֵ��Ȩ�ֽм�����Ȩ��out of the money option�� 3���Ϲ���Ȩ�ֽп�����Ȩ������Ȩ����Ȩ��call option���Ϲ���Ȩ�ֽп�����Ȩ��������Ȩ����Ȩ��put option�� 4����Ҫ������������Ȩ��֮����Σ�ǰһ��������ָ����Ȩ��������Ȩ������һ��������ָ������Ȩ������Լ��������롱��ġ� ��2�����ꡪ����������ġ��Գơ��롰���Գơ� A����Ȩ�ǡ������Ϸ�������ǽ��׳ɱ������͡��������ջر�������Ӧ��ƽ��ģ���ν��Ȩ���������ޣ��ر����ޡ����ѣ�Ȩ������������ִ�С����������ĵ���Ȩ���������Ǹ���Ȩ��������������Ϸ��ջر��߶Գ��ԣ��������δ���۸�ȷ���������˷��ջر��Գ���ͨ������ӯ����������Ǻ����ġ� B. ������ͳ��ڽǶȣ���δ����ʵ֤���ݱ�����Ȩ�����е�ijһ��ռ���ƣ���֤α��֤ʵ���ջر��Ƿ��ϸ�Գơ����˵��ǣ�����ֻ��Ѱ�Һ͵ȴ������ջر����Բ��Գơ���ʱ����֡� ��3��������������ա�������������ڡ��������� A���ƺ����ǣ��ֲ֣�����ֻ�Ȩ���֣����ڣ�����ӯ�����ɹɼ�ȷ����Ȩ������Ȩ�۽���ʱ��ȷ������ B�����ӵ��ǣ��ֲ��ڼ䣬��Ȩ����Ҫ�ܡ���ļۡ�����ʣ��ʱ�䡱������IJ����г�Ԥ�ڡ����С����������ʡ������⣩������Ӱ�죬�Ƕ�ά���棬����˵�¶�ijʱ�̡��ɼۡ���Ҳ����������Ȩ�ۡ�����Ϊ����Ȩ�ۡ������С��г�����Ԥ�ڡ���������Щ����ͷ�ġ����������ʡ���������Ķ��۹�ʽ��̸�� C�����ֲ����ж����������Ȩ���������Ȩ����ʱ�����ӯ��ͼΪ���ߣ������������ݹɼ۾;�ȷ���������ߡ� ����ƽ�۹�ʽ����Ȳ���ͼ�� ��1��ƽ�۹�ʽ A. �Ϲ���Ȩ���Ϲ���Ȩ���ɼۺ���Ȩ�ۼ����ƽ��Լ���������Ϲ���Ȩ�ۣ�C��+ ��Ȩ�ۣ�K�� = �Ϲ���Ȩ�ۣ�P�� + �ɼۣ�S����ʽ�У��Ϲ����Ϲ���ȨΪͬ�������Ȩ����Ȩ�⣬��Ȩ�ۡ������ն���ͬ����ʽ���ұߺ����˳��гɱ������ʽ���߲��쵽һ���̶ȣ�ƽ�����������������ߺܿ�ƽ�⡣ B. �ɴ���Ȩ����T�ͱ��ۣ���Ը�����Ȩ�ۣ����Ϲ����Ϲ��ӼӼ��������Ƿ�����ƽ�۹�ʽ���Լ���ӡ�� C�����ඨ�۹�ʽ�����嶼���ڹɼ��˶�������������Ƶ����Ϲ���Ȩ�ۣ�Ȼ������ƽ�۹�ʽ�ó��Ϲ���Ȩ�ۡ� D��ƽ�۹�ʽ�ұߵ�һ���Ƶ���ߣ��͵õ������Ϲ�+�����Ϲ�=�����Ʊ��˳�������Ϳɵ�����Ȳ��ԡ� ��2����Ȳ���ͼ�� A�����Թ������ܴ�������Ȳ��ԣ�����������ʱӯ��ͼ��ͬ�������ѡȡ����6�ֻ�����Ȳ��ԣ����������Ʊ���Ϲ����Ϲ�6���е���һͷ�������������ͷ�繹�죬���˵�ʱ��Ū����Ȳ���ͼ����ͼ2�����μǡ��ധĦ�� B�� �����ӵ���Ȳ���������6����ʽ�ļӼӼ������硰�������Ȩ�Ϲ�+��������Ȩ�Ϲ������Ϲ���ţ�м۲��һ����ڡ������Ʊ+�������Ȩ�Ϲ������ڶ�����ڡ�������Ʊ+��������Ȩ�Ϲ�������Ӻ�� ���������Ȩ�Ϲ�+��������Ȩ���Ϲ������Ϲ���ţ�м۲�������ʱ����ϰ���ǡ������ʽ����һ�ߡ��� C����Ȳ��Ծ�����ȫ��ȣ��ʽ������ʡ������ڼ乹��غ��ƲֶԲߺܴ�ͬ���Ժ�����ᡣ D���Ϲ���Ȩ����IJ��ԣ��������Ϲ���Ȩ���ܣ�һ��ԭ���ǿ������Ϲ����������Ϲ����������ԡ� E����ֱ������͵�˵һ�䣬�����ҿ��֡�ͨ�����硰�����Ϲ����������ղ��ԡ�ͨ�����硰�����Ϲ����� ��δ�������������£� ƤƤ�ƾ�����ÿ�쿪�̵����̣�ȫ�̶���ָ����ȫ�����������г�ʵ�������ȴ��嵽ÿ����Լ��ʵʱ������λ����ӭ˽��̽�֡� û��һֱ�������飬Ҳû���Dz�ͣ�����ƣ����ս���������ղƸ����롣��ͷ����ͷ����Ǯ��Ψ��̰�IJ������ҵ����������ǣ������ȴ��ٳɶࡣ����ƤƤ�ƾ����ţ�רע��ÿ�վ�����Ϣ����ͼ�����������ֻҪ�����������Ǿͻ��й��£� ��/ƤƤ���ţ��ţ�17671737848--���ںţ�ƤƤ�ƾ����ţ�

|  �����ϵQQ

�����ϵQQ

��ע�ٷ���

��ע�ٷ���

ɨ���ע�ٷ���

ɨ���ע�ٷ���

�ֻ�ɨ��ֱ�ӷ���

�ֻ�ɨ��ֱ�ӷ���

������ 2019-4-1 18:40:08

������ 2019-4-1 18:40:08