|

������Ҫ�IJ�������������£����������е������Զ���Լ������Ҫ��ǿ���ر��ǵ����ͷ������ʱ����ᷢ���Լ�����һ���Լ���û�뵽��·��ֻҪ���IJ��ң����ͺ��Ѹı���ʲô����Ҫ�������ˣ���Ҫ����Լ��� ���괺�ڹ��������ʳ����������һϵ�����õ��ƶ��£������鶼�����˾�Υ�ij������ǣ��������ۼ��Ƿ�����ij�����յ��Ƿ������Ƕ����ܵ������Ƶ������Ͳ����ʵ��������������Ƶ����У���50ETF�ij�����Ȩ�г��ϣ�Ҳ������һ�����������������Ǿ���������Լ��ƫ�ơ� ��ν������Լ��������ָ�ɽ��������������õ��Ǹ���Լ���ھ����������£�����ƽʱ�������Ȩ������Լ�������ڵ���ƽֵ��������Ȩ��Լ������������3����Ѯ������ȴ����ÿ��ɽ����ͳֲ������ĺ�Լ�����ǽӽ�ƽֵ���Ǹ���Լ��������Ϊ��ֵ���Ǹ��Ϲ���Լ������50ETF��3��3000����

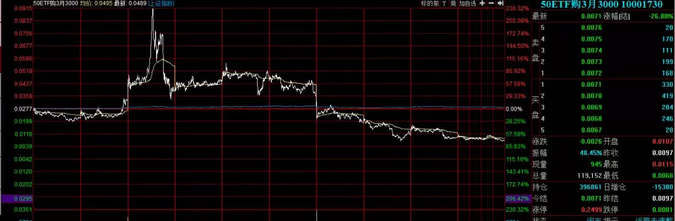

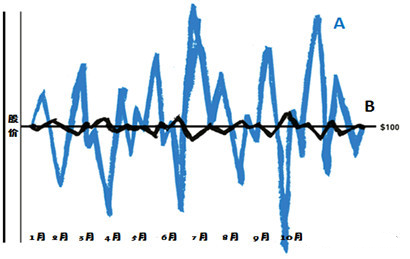

��50ETF��3��3000����ʮ�������յķ�ʱ����ͼ �������������������ź�Լ�Ѿ���������ʵֵ��Ȩ�ˣ�������ĩ���ֵ������ֵ��Ȩ��ʵ����ֵ��ʵֵ�ĸ��ʷdz��ͣ������Žϸߵ����ʡ�������������ͬ���ΰ�һ�㣬������ͷ�������˳��� ��Ȼ������˻Ứ��ԪǮ��IJ�Ʊ������500������������Ż��дͰ����Ʊ���ɷ����¸���·������Ȼ�����̫���ˡ������ֵ��Ȩ��Լ�����ʸ����Dz�Ʊ�������Ʊ��˼·���Ʊ���Ǻ������������ġ� ϣ������С�����Ȿ��������ʲô�����⣬������ѹС�����¼���ʱ��һ��Ҫ��Ͷ��������Լ������ķ�Χ֮�ڡ�����ν��С�����顢������������Ļҷ����𡱣���������ϧ�� ����Ͷ���������������ܹ�ʵ�ָر�������ϣ��������10�����ϣ���Ӧ50ETF��������16%��������ʷ���ݲ��㣬����ʽ�1.20%����������ú�Լ�ܹ����ϸ��µ�50ETF��2800һ������192��������ζ��50ETF������12�����������ǵ�5.03Ԫ����Ŀǰˮƽ����87%�������Լ����0�� ���ڹ�3000��Լ��һ�������ֵ��Լ����ֵ��Ȩû�����ڼ�ֵ��ֻ��ʱ���ֵ��ʱ���ֵ�ܴ�̶���ȡ�������������ʵĸߵ͡�������������ʲô�����ǽ����߶�δ��һ��ʱ���ڲ����ʵ�Ԥ��ֵ�����Ǽش���ͼ�оͿ���֪��������г��ϵ���Ȩ������Ԥ��3��ʣ�µ������50ETF��ĵ����ƻ���������ͼ�е�A����ô����ʱ�����������ʾͻ�ƫ�ߣ����Ԥ��3��ʣ�µ������50ETF��ĵ����ƻ���������ͼ�е�B����ô����ʱ�����������ʾͻ�ƫ�͡�

������ʵ�� �����ĵ��� ��������ʱ�䣬���б��û�д������ ������Ȩ�۸����Ȩ�IJ����ʸ��ܹ�ά�ֵ�ԭ���DZ�����д�������� 1�·ݣ�50ETFÿ�첨��3��Ǯ֮�ڣ�2�·�ÿ�첨��5��Ǯ֮�ڣ�2�µף�25�մ���2ë���������ߵ�2.9���ң�����մ��0.09Ԫ�������ô�߷��ȵIJ�������Ȼ�������ֵ��Ȩ�������Ϲ������Ϲ������ʵֵ�Ŀ��ܣ���������Ȼά���ڸ�λ�� �⼸�죬50ETFû�и�����ָ֤����Ҳû�и��ϴ�ҵ��IJ������ȡ� �������Ϲ������Ϲ�������ʧȥ�����ģ�Ԥ�ڲ���������ô���������Ѿ���ֵ10%+��3000���������ڿ����ʵֵ���˱��٣����ҳֲ�����ô���������Ծ�������һ����Լ��˵����������ͣ���ͬһ��ʱ������������˿��� ���Ŷ�������Ϊ�ú�Լ���ʵֵ�Ŀ����Խ��ͣ��ܶ�������������Լ�϶ѻ��˴����ʽ�����,��IJ�������ʱ�����۵�һ����3000�������ˡ� ��Ȩ���Ǹ�֪ʶ�ۼƱ��ֵĺù��ߣ����ڹ�Ʊ���ԣ���ʱ���µ�����ǿ���Է���������Ȩ�����㶮�ö���Խ��Խ�࣬��������ÿһ�����ߣ�����˼���֪ʶ���������ݣ�����Ȼ�ȱ��˶��˼���Ǯ�ķ�������������ӵ�Ͷ�����磬Ͷ���߸��豣��һ�����ѣ�������äĿ�������С� û�в�Ǯ��Ͷ�ʣ�ֻ�в��ɹ����������Ƿ�Ǯ�����������ʱ���İ��գ�Ǯ�����ᣬͶ�ʿ��ǻۣ����ƿ�רҵ�� ��/Ƚ־�����ţ�2585489229--���ںţ�Ƚ־���� ֻҪ�����������Ǿͻ��й���

|  �����ϵQQ

�����ϵQQ

��ע�ٷ���

��ע�ٷ���

ɨ���ע�ٷ���

ɨ���ע�ٷ���

�ֻ�ɨ��ֱ�ӷ���

�ֻ�ɨ��ֱ�ӷ���

������ 2019-3-14 16:02:40

������ 2019-3-14 16:02:40